|

目前,在宏观数据和企业层面,都显示中国企业现金流日趋紧张,他们甚至不惜一切手段保住现金流。由于数据缺乏,总体情况难以详加描述,但是仍有很多证据可循。

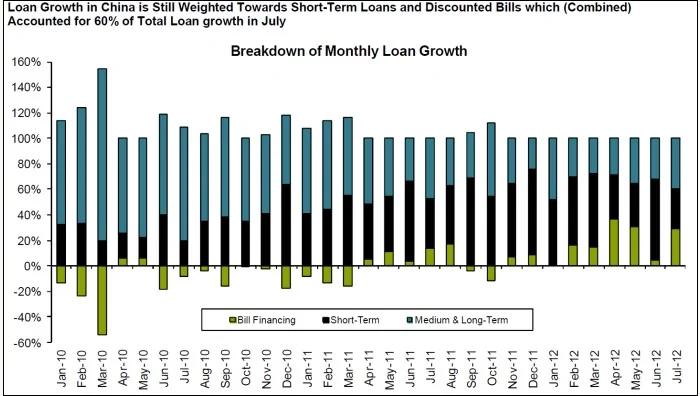

比如根据官方数据,今年短期贷款如雨后春笋:

正如Mike Werner所写:

这说明在目前的经济环境下,银行不愿借贷,但是他们明显处于(借贷)企业的压力下。或者是由于高库存量,或是由于未完工的项目,企业急需短期资金来保持运转正常。

比如根据FT报道,在深圳和香港上市的湖南中联重科,在6月时寻求新融资220亿美元,超过其本身123亿美元的市值。

现金短缺的状况似乎在蔓延。Jefferies在香港的分析员写道:运营资金紧张、成本上升和库存增加导致盈利和现金流减少。

投资者需要根据现金流而非营收来判断利润的质量。最近(企业)削减股息可被视为是现金流匮乏的一个迹象。

来看两则《南华早报》的消息。一篇是关于“三角债”,其中提及海外客户延期付款期限从平均60天拖至90天。这使出口商现金流匮乏,因此他们又很难偿付供应商。

另一篇报道是关于中国经济放缓对于钢铁、煤矿、电力、有色金属和机械制造等行业资金链的影响。

在其他行业也是一样, Simon Rabinovitch在上周撰文称,库存增加令人担忧。原材料、能源和工资一直在支出,但是企业收入却变少了。

在中国,不仅是供应链的现金流紧张。中金的一份分析报告指引起投资者的注意:地方政府要求征收更多税。许多大型企业的税率上涨已经超过预期。

公司管理层解释说,这是因为一些当地政府要求地方子公司缴纳全额税款,而没有了他们曾经获得的高新企业优惠税率。

为什么?这些企业很简单的被告知:政府今年需要钱。

与此同时,企业利润增长却在变缓。根据国家统计局,7月中国规模以上工业企业利润同比下降5.4%,连续四个月下跌。

现金流的问题也可从中国人民银行的操作上窥见一斑。根据多种消息来源,上周,中国人民银行利用逆回购操作,向金融系统注入2780亿人民币,这是自1月以来最大规模的现金注入。

纽约梅隆银行的外汇策略师Simon Derrick在一份报告中称,“中国外汇储备从去年6月到今年6月只增长了1.32%。”

“相比之下,2001年以来,中国外汇储备年增长率一直在30%多一点,在最新数据出来之前,最低的增长月份分别是今年3月的8.5%,2011年12月的11.7%和2001年3月的12.1%。”增长方式真正的转折点是从去年第三季度开始的。

欧债危机、较少的美元宽松和中国经济放缓是中国资金流入量显著下降的原因。

对于这样一个高度依赖出口的国家,现金流问题不仅是国内信贷供应和投资的问题,而且也和海外需求密切相关。政府能调节前者,却对后者无能为力。

上周,国务院总理温家宝在视察广州时谈到要加快出口退税(的流程)并扩大出口保险的范围,尤其是对小型企业。

这些措施伴随人民银行的逆回购措施,可以缓解资金短缺,同时避免出现贷款流向房地产或者引发通胀。

但是目前最大的担忧在于资金短缺给银行体系造成的影响。投资者和评级机构在看到不良贷款数据时已经勉力维持着平静……如果不增加现金流,银行将越来越难以维持较低的不良贷款数量。

|

来源:华尔街见闻

没有评论:

发表评论